铝行业运行特点及形势分析

中国铝产业月度景气指数报告

2022年4月

中国有色金属工业协会

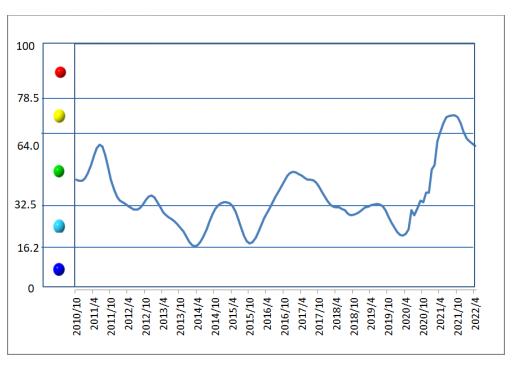

4月份,中国铝冶炼产业景气指数为58.8,较上月回落0.9个点,处于“正常”区间上部;先行合成指数为87.3,较上月上升2.2个点。近13个月中国铝冶炼产业景气指数见表1。

表1近13个月中国铝冶炼产业景气指数

1.景气指数在正常区间内小幅回落

4月份,中国铝冶炼产业景气指数回落0.9个点至58.8,仍处于“正常”区间中上部。中国铝冶炼产业月度景气指数走势见图1。

图1中国铝冶炼产业景气指数趋势图

由中国铝冶炼产业景气信号灯(见表2)可见,4月份,在构成产业景气指数的10个指标中,LME铝结算价、M2、铝冶炼投资总额、发电量、主营业务收入和铝材出口总量等6项指标均处于“正常”区间;商品房销售面积、电解铝产量和氧化铝产量等3项指标均处于“偏冷”区间;利润总额指标处于“偏热”区间。

表2中国铝冶炼产业景气信号灯

2.先行合成指数小幅上升

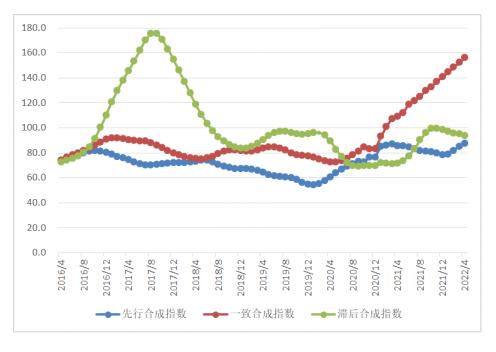

4月份,先行合成指数为87.3,较上月上升2.2个点。中国铝冶炼产业合成指数曲线见图2。构成先行合成指数的5项指标中,经季节调整后,环比均上升,LME铝结算价、M2、铝冶炼投资总额、商品房销售面积和发电量分别上升6.2%、1.0%、0.4%、0.9%、0.8%。同比4升1降,LME铝结算价、M2、铝冶炼投资总额和发电量分别上升56.0%、10.7%、16.3%、4.0%,商品房销售面积下降11.1%。

图2中国铝冶炼产业合成指数曲线

3.行业运行特点及形势分析

4月份铝冶炼行业景气度总体仍处正常区间上部,运行特点具体表现为:

一是多重因素使得铝价下行。受疫情影响,产业链生产销售等经营活动依旧未能完全恢复正常,4月铝价呈持续性下跌态势。4月份,沪铝主力价格维持在20380至20420元/吨间波动,月均价20400元/吨,较3月份均价22741元/吨下降10.2%;2022年1—4月沪铝主力合约价格走势情况见图3。在多重因素压力下,其中包括电解铝产量回升,下游部分铝加工企业开工率下滑,需求端走弱,铝社会库存有所回升,铝价持续下跌。

图3 2022年1—4月沪铝主力合约价格走势情况

二是月度产量同比上升,电解铝和氧化铝产量均保持平稳。疫情得到控制后部分企业陆续复工复产,从复产区域来看,主要集中在内蒙古、广西、云南等地。4月份电解铝产量为329.8万吨,同比增加1.47%,日均产量10.99万吨,环比增长0.3万吨,同比增长0.16万吨。截至4月底,全国电解铝运行产能达4048万吨,国内建成有效产能规模4417万吨,全国电解铝开工率约为91.6%。4月氧化铝产量为682.0万吨,同比增长4.6%,日均产量22.73万吨,环比增长0.6万吨,同比增长2.41万吨。铝冶炼产品月度日均产量见图4。

图4铝冶炼产品月度日均产量

三是国内铝消费表现不及预期。受疫情影响下游消费持续受到抑制,其中主要抑制因素包括运输受阻、下游开工率降低等。预计疫情缓解后,下游前期被抑制的需求将会得到部分释放。从铝消费的主要领域看,房地产方面,4月份全国房地产开发投资11390亿元,同比下降14.1%;房地产开发企业房屋施工面积同比下降43.4%;房屋新开工面积下降33.4%;房屋竣工面积下降34.4%。汽车方面,4月份汽车产销呈现明显下降。当月产、销量均在120万辆左右,为近十年以来同期月度新低;乘用车和商用车环比和同比均呈现大幅下降。相比较而言,新能源汽车虽也受到疫情影响,但依然高于上年同期水平,总体表现较好。另外,4月份汽车出口同比略有回落。4月份全国铝材产量520.0万吨,同比下降7.0%。其中,山东铝材产量同比下降0.16%,河南和广东铝材产量分别同比增长6.51%和8.92%。4月铝合金产量94.8万吨,同比下降1.7%。

四是铝材出口保持强劲增长,但出口量出现明显下滑。由于国内铝土矿禀赋不佳以及进出口关税政策的限制,铝资源及电解铝国际贸易维持净进口。铝土矿方面,4月份中国进口铝矿砂及其精矿1113万吨,同比增长27.1%;铝材方面,继续保持以国内循环为主、国际国内互促双循环的发展格局。4月份未锻轧铝及铝材出口量达到59.67万吨,同比去年4月份增长36.5%,未锻轧铝及铝材进口量为17.52万吨,同比下降37.7%。

综上所述,在国民经济继续延续稳定恢复发展态势前提下,我们预计未来一段时期我国铝冶炼行业将会继续在“正常”区间运行。(作者:王浩)

更多最新资讯

-

取经“佛山造”,共赴“新铝途”!产业联盟陪同山东客人走访凤铝、坚美、赛福

-

横向协同,纵向学习!宁海县铝型材行业商会应邀参访产业联盟多家会员企业

-

走进联盟会员企业系列报道——广东华江粉末通过IATF16949汽车行业质量管理体系认证!

-

学习知识,学习未来!产业联盟、南海铝协赴轻量科技考察铝型材宽幅挤压专利技术

-

加强海外对接交流,助推铝业新质拓展——记广东(南海)铝加工产业联盟接访莫斯科大学商学院佛山(南海)铝业企业考察

-

探寻新质生产力之光!产业联盟走访冠美铝业、东正机械、歌洋机械、联仝智能

-

链接世界,共创未来!兴发铝业亮相第二届中国国际供应链促进博览会

-

荣誉+3!嘉多彩闪耀2024广东(南海)铝加工产业技术大会

-

锚定新质,“碳”索未来!风泰风机受邀参与2024广东(南海)铝加工产业技术大会

-

走进联盟会员企业系列报道——豪美成功注册铝合金牌号6B82

-

聚势蓄能,携手向前!陕粤铝加工产业深化合作交流,共赢新质发展

-

感受匠心制造,见证专精强企——记赛福、海富纳、澳科、睿智、德玛士参观活动

粤公网安备 44060502002114号

粤公网安备 44060502002114号